|

Association détudes sociales de la finance

SSFA AESF |

AESF SSFA

Social Studies of Finance Association |

Godechot Olivier, 2015, « Plus de finance, plus d'inégalités », Slowpolitix.

Plus de finance, plus d’inégalités !

À l’automne 2012, au pied des plus grandes places financières de la planète, le mouvement social #OCCUPY a dénoncé avec le slogan « We are the 99%! » conjointement le poids excessif de la finance et l’enrichissement des plus riches. Parfois les mouvements sociaux se trompent de diagnostics. Parfois ils ont raison. Qu’en est-il ? Financiarisation et montée des inégalités sont-elles liées et, si oui, dans quel sens ?

La question a déjà été partiellement explorée dans un nombre limité de pays par des travaux menant une décomposition sectorielle fine des strates les plus élevées de rémunération. Les rémunérations élevées dans la finance contribuent de manière substantielle à l’accroissement des inégalités, expliquant ainsi entre un sixième et un tiers de leur hausse aux États-Unis, la moitié en France et les deux tiers au Royaume-Uni. Peut-on aller plus loin et envisager ce lien à un niveau plus global ? Il est possible de répondre de manière plus extensive, mais moins fine, en mettant en relation des indicateurs nationaux d’inégalité et des données macroéconomiques sur l’activité financière.

La montée des inégalités est un phénomène complexe, pour lequel idéalement différents indicateurs d’inégalités de revenu doivent être utilisés pour appréhender les écarts de revenu à plusieurs niveaux de la distribution : à la fois en bas, au milieu, et, surtout tout en haut. Cependant pour répondre aux contraintes d’une courte note didactique, nous nous concentrerons sur la part des revenus monopolisés par les élites[1]. L’augmentation des inégalités sur l’ensemble considéré est générale et patente depuis 1980 et d’autant plus forte que l’on regarde vers le haut de la distribution : de 1980 à 2007, la part du top 1% est multipliée par 1,6 passant de 6,5% à 10,2% de la masse des revenus (Figure 1) et celle du top 0,01% par 2,7 passant de 0,5% à 1,4%.

Figure 1. Évolution de la part des revenus touchée par les 1% les mieux rémunérés

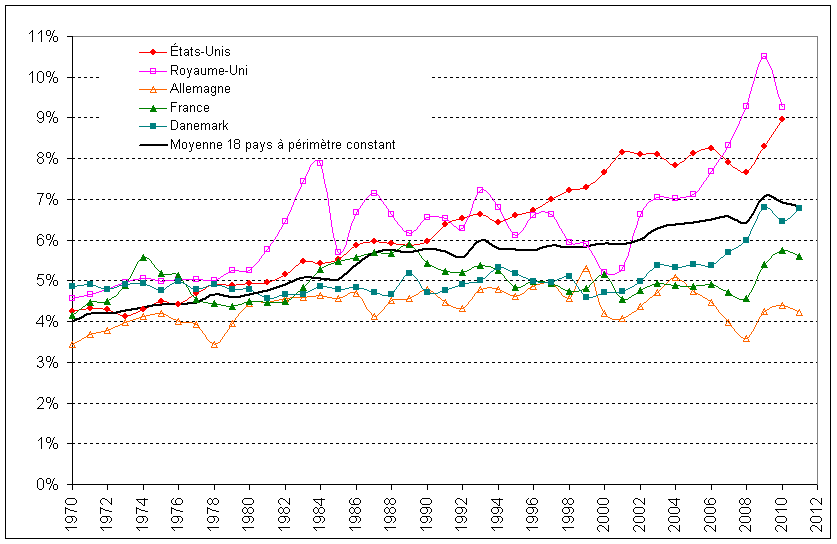

La financiarisation, quant à elle, peut être approchée assez simplement par la part de l’activité économique (à savoir le PIB) réalisée dans le secteur financier (qui réunit à la fois la finance et l’assurance) dans les comptes économiques nationaux sectoriels réunis et standardisés par l’OCDE. D’une part les transformations financières les plus emblématiques de la financiarisation (comme l’irruption des marchés financiers) ont eu lieu précisément dans ce secteur. D’autre part, la plupart des transformations financières ayant lieu hors du secteur des entreprises financières (comme la montée de l’endettement) se traduisent aussi par des opérations financières que l’on retrouve au moins en partie dans la valeur ajoutée du secteur financier. Entre 1980 et 2007, la part du secteur financier dans le PIB est multipliée par 1,4 passant de 4,7% du PIB à 6,6% du PIB des 18 pays de l’OCDE étudiés[2] (Figure 2).

Figure 2. Évolution de la part du secteur finance et assurance dans le PIB

À superposer les courbes de concentration des revenus au sein du secteur financier (figure 2) et celles concernant la concentration des richesses au plus haut niveau (figure 1), on remarque déjà une certaine congruence. Les évolutions vont dans la même direction, à la fois pour l’ensemble et les pays pris isolément. Les pays les plus financiarisés, tant en niveau qu’en vitesse d’accroissement, comme les États-Unis et le Royaume-Uni sont ainsi les pays les plus inégaux et où les inégalités se sont accrues le plus vite. Mais, l’œil n’évalue pas toujours bien sur des graphiques l’intensité des corrélations et moins encore les relations de causalité. Pour mesurer plus précisément l’effet d’une hausse du poids du secteur financier sur le niveau des inégalités l’année suivante, nous utilisons alors des régressions pour données de panel, avec des « effets fixes » pays et années pour tenir compte des spécificités de chaque pays et des effets de conjoncture communs à l’ensemble des pays (tableau 1).

Nous contrôlons en outre l’effet de la financiarisation par trois variables disponibles sur cet échantillon et susceptibles d’affecter aussi les inégalités : la variation du revenu par tête, celle du taux de syndicalisation et celle du taux de pénétration des importations. Comme dans les précédents travaux, nous trouvons que la syndicalisation a un effet réducteur des inégalités en limitant plus particulièrement la concentration des revenus au sein du décile supérieur et l’écart de son seuil avec la médiane. L’ouverture aux importations, qui cherche à approcher les effets de la globalisation et de la concurrence extérieure, n’a des effets inégalitaires que pour le bas de la distribution. Au contraire sur le haut de la distribution, les effets sont plus contradictoires et vont plutôt dans le sens d’une réduction des inégalités. Enfin le PIB par tête capture l’effet de la croissance moderne, dont on discute du caractère désormais plus inégalitaire. Cet effet se rencontre notamment au niveau des fractiles médians, en particulier au sein de la moitié inférieure, mais en revanche ne joue pas sur la concentration des revenus au plus haut niveau de la distribution.

Tableau 1. Impact de la part du secteur financier dans le PIB sur les inégalités de revenu

|

|

Part du

top 10% |

Part du

top 1% |

Part du

top 0.1% |

Part du

top 0.01% |

|

|

PIB par tête (t-1)

|

-0,21*

|

0,04

|

-0,02

|

0,02

|

|

|

Taux de syndicalisation (t-1)

|

-0,36***

|

-0,23***

|

-0,1**

|

-0,14***

|

|

|

Taux d’importation (t-1)

|

-0,11**

|

-0,13**

|

-0,15**

|

0,17*

|

|

|

Finance & assurance/PIB (t-1)

|

0,12***

|

0,23***

|

0,28***

|

0,41***

|

|

|

R2 aj. “within”

|

0,174

|

0,147

|

0,127

|

0,229

|

|

|

Nb. obs./ pays / années

|

604/18/42

|

623/18/42

|

538/17/42

|

368/14/42

|

|

Lecture : Modèles MCO avec effets fixes pays et années et des erreurs-types corrigées pour données de panel. ***p < 0.001, **p < 0.01, *p < 0.05, ·p < 0.1.

Nous présentons ici les paramètres standardisés « démoyennisés » par pays pour comparer les effets des différentes variables en termes d’écarts-types intra-pays : un écart-type intra-pays de part de finance dans le PIB en plus augmente la part du 1% de 23% d’écart-type.

Le tableau 1 indique enfin l’effet des variations du poids du secteur financier sur les variations des indicateurs d’inégalité. La financiarisation affecte d’autant plus les écarts de revenu qu’on les mesure en haut de l’échelle. Un écart-type de finance augmente de 0.12 écart-type la part du top 10%, de 0.23 la part du top 1%, de 0.28 du top 0.1% et de 0.41 la part du top 0.01%. Pour le redire autrement, si l’on croît notre régression et si l’on se concentre sur la séquence 1980-2007 d’approfondissement des inégalités, un cinquième de l’accroissement de la part dévolue au top 1%, un quart pour le top 0.1% et 40% pour le top 0.01% résultent de la financiarisation.

Dans les pays développés, la finance a donc contribué avec force au cours des trente dernières années à l’accroissement des inégalités, et plus particulièrement à la concentration des revenus au sein d’une tout petite élite. Si l’accroissement des inégalités est désormais vu comme une menace sur la cohésion sociale et le vivre-ensemble démocratique, alors il faut prendre toute la mesure de ses causes structurelles les plus flagrantes. La régulation de la finance est certes à l’ordre du jour. Mais ses promoteurs prennent pour cible un autre aspect de la finance, la finance qui entre en crise et qui entraîne les sociétés dans la crise économique. Ils oublient la dimension inégalitaire de la finance, particulièrement prononcée lorsque la finance va bien et seulement provisoirement entamée lorsqu’elle va mal. Cette dimension inégalitaire peut sembler moins inquiétante que la répétition dramatique des krachs. Elle n’en est pas moins susceptible de nourrir aussi à plus long terme une crise sociale et politique.

[1] Nous utilisons la part des revenus monopolisés par les élites, à différent niveaux de sélectivité, du large top 10% au très sélect top 0.01%, ensembles d’indicateurs calculés à partir de données fiscales et réunis dans la très précieuse World Top Income Database par Thomas Piketty, Tony Atkinson et leurs collaborateurs.

[2] Ces pays sont l’Allemagne, l’Australie, le Canada, le Danemark, l’Espagne, les États-Unis, la Finlande, la France, l’Irlande, l’Italie, le Japon, la Nouvelle Zélande, la Norvège, les Pays-Bas, le Portugal, le Royaume-Uni, la Suède, la Suisse.

SSFA

Association Loi 1901

004.1

clics / mois.